当前位置:首页 > 新闻 > 头条新闻 >鲁政委:破解国内信用评级行业发展困局或许应从减少

鲁政委:破解国内信用评级行业发展困局或许应从减少

原标题: 鲁政委:破解国内信用评级行业发展困局或许应从减少

近期,国内信用评级行业受到国内外媒体前所未有的关注,矛头直指债券市场级别竞争严重、等级虚高和等级区分度不足等问题。在级别泡沫之下,本应以信用资质定价的融资市场失去辨识依据,形成劣币驱逐良币的现象,进而影响整个实体经济的融资效率,并有诱发系统性风险的潜在可能。截止目前,我国债券市场存量55.4万亿,公司类信用债15.11万亿。在此背景下,应将评级行业放在债券市场发展的大背景下重新定位,从促进债券市场发展的大局出发多管齐下、对症下药,抓住重点环节有针对性地解决问题,避免信用评级成为制约债券市场升级发展的短板。

一、我国信用评级行业的主要问题

我国评级行业发展至今已有二十余年,自诞生以来,受限于市场环境等因素,评级行业的发展一直较为缓慢。相当一段时间内金融市场中只有国债、政策性银行债等政府主权债以及银行担保的企业债,由于这些产品违约概率低,信用评级的功能价值并未充分体现出来。2005年以来,随着金融债、短期融资券、中期票据、公司债等信用产品的大量涌现,以及相应监管规则对外部评级的使用,评级行业获得了快速发展。但与此同时,也逐步暴露出我国评级行业所存在的一些问题并最终反映到评级结果上,具体包括:

信用级别存在泡沫且有愈演愈烈之势

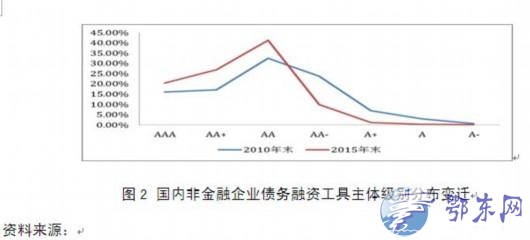

信用级别是根据一定的评级标准来授予的,等级分布是评级标准的直观反映。我国债券市场评级结果分布以AA级别为中枢,呈现出“一头大一头小”的分布特征,高等级企业占比明显偏高,AA-级以上等级的企业占比高达97.13%,但低等级企业比例很低。对比来看,美国等发达债券市场投资级以BBB为中枢,投机级以B为中枢,高级别的企业债分布比例非常低。日本市场级别分布范围小于美国,但高信用等级的企业占比也较低,AA-级以上的企业占比不超过20%。

信用级别区分度不足,不利于识别和判断风险

尽管目前我国债券市场的发行主体主要是优质企业,但级别过度向高等级集中的情况明显不合理,且随着获得高评级的企业越来越多,导致同一级别里的企业信用水平差异很大,甚至可以区分出三、四档的差异。例如,中石油集团和中国第一重型机械股份公司的评级同为AAA级,但前者资产40340.98亿元、利润总额3117.82亿元、资产负债率40.55%,后者资产380.68亿元、亏损总额为5.96亿元、资产负债率60.37%,两家信用风险差别极大的企业却同为AAA,评级严重缺乏区分度。再以房地产企业为例,国内评级机构对于万科、恒大、保利三家企业均给予AAA级别,但上述三家机构在香港发债时,却对应不同信用级别。在等级区分度不足的背景下,企业债券发行定价环节难以形成差异化的市场利率,信用评级机构在风险识别和价格发现方面的作用未能有效发挥。

外部级别上调问题突出,加剧等级虚高现象

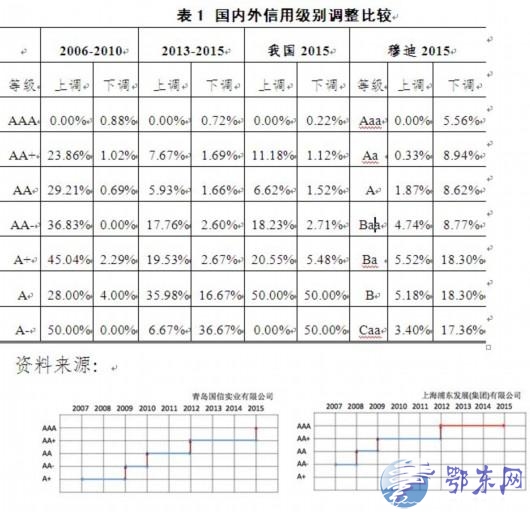

在过去十年间,我国评级行业的等级上调现象十分明显。尽管2016年以来国内评级下调案例逐渐增多,但从近十年来看,我国信用评级行业级别变动几乎均为级别上调且上调幅度较大。通过与穆迪各级别上调、下调比例的比较可以看到,我国评级行业的等级上调比例明显偏高,显著高于穆迪各级别的上调比例。再从个案来看,部分发债企业级别调整频繁,2007年底的市级城投企业还在A+的水平,如今早已是AAA企业。

二、形成我国信用评级行业困境的主要原因

信用评级是债券市场重要的外部约束机制安排,发展之初就采取了政府主导的模式,各部门将评级作为债券发行或投资的必要条件,但同时,由于此前债券市场违约较少,评级质量得不到有效检验,也没有建立优胜劣汰和市场出清机制,对评级机构形不成有效约束。市场主体对高评级的诉求通过强制评级安排转化为市场整体的非理性行为,导致评级行业为迎合市场进行级别竞争,造成了评级虚高,最终使得债券定价存在扭曲。具体来看,有如下几个方面:

债券市场评级行业存在过度保护,缺乏有效约束的评级机构忽视声誉积累,而是以级别竞争巩固市场。

与国际评级机构经过上百年发展,不断积累自身技术优势和服务能力,最终成为国际债券市场主要参与机构的发展路径不同,我国债券市场信用评级行业是由政策推动的,政府部门要求债券发行必须要有评级,对多数机构或产品的投资也规定了可投资的最低级别限制,并对评级机构业务资格进行准入,这实际上是行政性确定评级机构的垄断地位及市场信誉。在债券发行及投资的强制评级制度下,信用评级仅是所需的符号,在行业整体业务规模有保障的情况下,评级机构通过级别竞争等方式抢占市场份额、确保生存空间是其短期内的首要经营目标。尤其是公信力较差的新进评级机构因其声誉损失成本更低,更愿意通过给出较高级别去抢占市场份额,从而在市场上形成“劣币驱逐良币”的现象,引发整个评级行业陷入级别竞争的恶性循环。

同时,我国债券市场违约事件发生较少,债券违约数据的缺失使得市场上缺少对评级质量长远客观评价的依据,而以评级质量为导向的市场化评价机制以及相匹配的准入、退出机制的缺位,导致了评级机构因不良竞争承担的违规成本过低,这使得评级机构更加肆无忌惮地为抢夺市场份额开展激烈的级别竞争,从而导致级别的大幅上调,等级虚高现象严重。

评级机构独立性不够,过度迎合市场主体高评级需求

评级独立性是公正性的必要条件,而保证评级独立性的关键是要理顺评级公司、发行人和投资人之间的利益关系。在很少出现违约的情况下,市场主体具有天然的高评级需求。债券发行人出于降低融资成本的考虑,希望获得高评级。以某AA-发行主体为例,如果发行10亿元债券且级别提升到AA,可以降低融资成本50BP,节省财务费用500万元,相应的评级费用仅为25万元。由于评级费用通常由发行人支付,其往往具有较强的溢价能力。而新发行人高级别反过来带动存量发行主体的级别上调,交易所发债主体级别上调带动银行间市场级别调整。同时,投资人并不排斥高级别。货币基金、保险公司对于投资级别门槛有明确要求,倒逼发行环节提升级别。同时,很多市场机构习惯以信用级别作为债券入池标准,划定出类似于“国企AA、民企AA+”的红线,久而久之形成市场惯例。此外,主承销商出于业务拓展需要也会施压于评级机构。级别越高,融资成本越低,有利于留住发行人客户,而自身海量的项目资源也是其与评级机构谈判的重要筹码。面对市场主体的需求,国内评级机构缺乏独立性,屈从于发行人的要求和压力,造成评级结果总体偏高。

鲁政委:破解国内信用评级行业发展困局或许应从减少

1、凡本网注明“来源:***(非鄂东网)”的作品,均转载自其它媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品[鲁政委:破解国内信用评级行业发展困局或许应从减少 ]鲁政委:破解国内信用评级行业发展困局或许应从减少内容、版权和其它问题需要同本网联系的,请在30日内进行。

征稿启事:

为了更好的发挥鄂东网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,鄂东网诚征各类稿件,欢迎有实力机构、研究员、行业分析师、专家来稿。

-

鲁政委:破解国内信用评级行业发展困局或许应 |

福州一90后小区门口驾豪车撞保安 |

北京诞生新地标奥林匹克塔 |

官方回应“毒操场”:监测合格 |

两学生打架致一死 |

宁铁端午小长假运送旅客117.8万人次 |

持玩具枪抢劫金店 |

宁波爸爸陪5岁女儿摆地摊送鞋:尊重孩子选择

|

逃犯悄悄潜回送女儿高考被擒获 |

好友乘皮划艇漂流被卷进漩涡 |

两男子抢劫出租车司机50元 |

持玩具枪抢劫金店 |

全国31省区市增殖放流生物苗种20亿单位

|

又一男孩落水溺亡!野外游泳要当心!

|

以为举报有奖金 |

天书病历 |

问题疫苗;潜江;山东疫苗 |

中国裁军开始启动 |

仙桃;族谱 |

中国裁军30万开始启动 |

维密超模宣布怀孕 |

男子传播淫秽被抓 |

不动产权证书;十堰 |

宋仲基高三成绩单曝光 |

女子便宜卖房后反悔 |

波音客机首降南极 |

男子遭风筝线割喉 |

成人教育"含金量"待提高 |

网络赌托;黑幕;网红 |

教官强吻女生 |

微信赌博 |

吉祥三宝女孩狂野 |

国产飞机研究基地 |

瘾君子 |

定州俩少女被男子带走 |

机关食堂;公函;公务 | 黄冈;白血病;痴情女 | 王建又怎么了被抓 | 女主播不许吃香蕉后 | 她比孙俐还红 | 老汉嫖娼给100元假币 | 人大硕士离奇死亡原因 | 男子当街烤狗 | 潮汕男子当街烤狗 | 苏州校园设爬树课 |

原标题: 鲁政委:破解国内信用评级行业发展困局或许应从减少 近期,国内信用评级行业受到国内外媒体前所未有的关注,矛头直指债券市场级别...[详细]

小区的监控探头拍下一辆奥迪Q5顶着保安的身体前行,开出数米后,突然后退,再加速撞倒保安。 海峡网 图 东南网6月12日消息,6月11日,福州仓...[详细]

- 鲁政委:破解国内信用评级行业发展困局或许应从减少

- 福州一90后小区门口驾豪车撞保安 称"撞死才好"

- 两学生打架致一死 学校还在调查警方已立案原因或因分手

- 持玩具枪抢劫金店 持玩具枪抢劫金店作死的节奏

- 宁波爸爸陪5岁女儿摆地摊送鞋:尊重孩子选择

- 逃犯悄悄潜回送女儿高考被擒获 胆大还是爱深?

- 好友乘皮划艇漂流被卷进漩涡 男子下河救人罹难

- 持玩具枪抢劫金店 揭持玩具枪抢劫金店真相

- 又一男孩落水溺亡!野外游泳要当心!